Тесты цифровой техники

|

|

|

|

Черная полоса для рынка смартфонов

01.02.2019 06:02

версия для печати

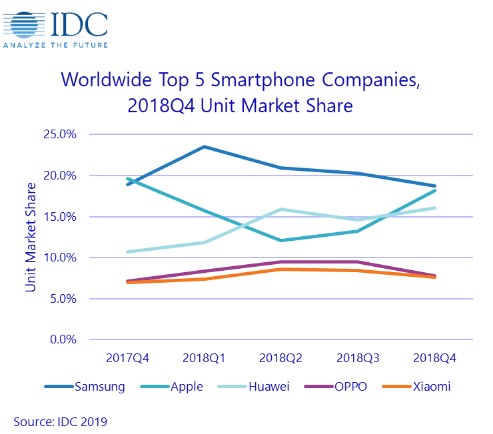

«Мировой рынок смартфонов сейчас находится в замешательстве, – объясняет Райан Рейт, вице-президент программы IDC по исследованию мирового рынка мобильных устройств. – За исключением нескольких быстрорастущих рынков, таких как Индия, Индонезия, Корея и Вьетнам, в 2018 году мы не увидели позитивной активности. Мы считаем, что здесь действуют несколько факторов, в том числе удлинение циклов замены, повышение уровня проникновения на многих крупных рынках, политическая и экономическая неопределенность и растущее разочарование потребителей, связанное с постоянно растущими ценами». Несмотря на все проблемы, с которыми сталкивается рынок смартфонов, крупнейшим фокусом остается рынок Китая. В Китае, на долю которого приходится около 30 % мирового потребления смартфонов, продажи в 2018 год были еще хуже, чем в предыдущем году, а объемы продаж сократились чуть более чем на 10 %. В то же время 4 ведущих бренда, среди которых все китайские – Huawei, OPPO, Vivo и Xiaomi – увеличили свою долю на китайском рынке примерно до 78 % по сравнению с 66 % в 2017 году. Позиции пяти крупнейших компаний-производителей смартфонов в мировом масштабе продолжают укрепляться, на их долю приходится 69 % поставок смартфонов по сравнению с 63 % год назад. Если включить в оценку Vivo, который в настоящее время занимает шестое место, но вошел в пятерку лидеров лишь в последних кварталах, то доля ведущих компаний составляет 75% и продолжает расти. Хотя рынок в целом сталкивается с некоторыми очень серьезными проблемами, ни одна из них не превышает проблемы, с которыми сталкиваются бренды, которые продолжают терять долю рынка и позиционирование на канале. «Поскольку показатели замены на многих рынках продолжают снижаться, поставщикам необходимо будет найти новый вариант баланса между новейшими функциями смартфонов, привлекательным дизайном и доступностью, - сказал Энтони Скарселла, менеджер по исследованиям IDC. – Появление в этом году как 5G, так и складных устройств может привести к новой витку развития отрасли, если поставщики и операторы смогут преподнести на рынок реальные преимущества этих технологий. Однако мы ожидаем, что эти новые устройства будут обходиться для потребителей дороже. Чтобы бороться с этим, операторам и ретейлерам необходимо будет запускать улучшенные предложения по обмену старых устройств для продвижения обновлений в течение 2019 года».

Что касается отдельных производителей, то объемы продаж смартфонов Samsung в четвертом квартале 2018 года сократились на 5,5 % при общем объеме поставок 70,4 млн штук. И хотя этого было достаточно, чтобы сохранить лидирующие позиции, его доля вновь упала ниже 20% - до 18,7%, что всего на несколько пунктов выше Apple и Huawei. По оценкам экспертов будет интересно посмотреть, хватит ли Samsung запаса прочности, чтобы выдержать конкурентную борьбу и сохранить лидерство на рынке после запуска 5G. Объемы продаж iPhone в отчетном квартале упали на 11,5 %. Таким образом, квартал стал одним из самых сложных для Apple, несмотря на три новые модели. Общий объем продаж iPhone за весь год сократился на 3,2 %, что понятно, учитывая, что два крупнейших рынка смартонов (США и Китай) пережили худший год. Apple, безусловно, не выходит из игры, но низкая вероятность того, что в 2019 году появится iPhone 5G, означает, что производителю придется продемонстрировать сильные стороны iPhone и, что более важно, возможности экосистемы. Если кто-то и может сделать это, то только Apple. Но ему будет нелегко. Huawei продолжала извлекать выгоду из сильной динамики на некоторых рынках: объемы продаж по итогам квартала выросли на 43,9 % в годовом исчислении, а объемы продаж в 2018 году – на 33,6 %. Huawei продолжает демонстрировать успешность линейки устройств Honor, которые в настоящее время составляют почти половину общего объема продаж производителя. Китай генерирует примерно половину продаж Huawei, но доля этого рынка падает, поскольку компания продолжает расти практически на всех международных рынках, где ее смартфоны были представлены в 2018 году. OPPO завершил квартал на четвертой позиции с объемом поставок 113,1 млн, что на 1,3 % больше, чем в 2017 году. Хотя рост был не таким высоким, как в прошлые годы, он по-прежнему является подвигом, учитывая текущие рыночные условия, особенно для компании, которая до сих пор делает большую часть своего бизнеса в Китае. Индия и Индонезия продолжают оставаться крупнейшими целевыми рынками OPPO за пределами Китая. Xiaomi попала в пятерку лидеров по итогам четвертого квартала: годовой объем поставок вырос на 32,2 % по сравнению с аналогичным периодом прошлого года, а объемы продаж превысили 100-миллионный порог. Как и для OPPO, Индия и Индонезия остаются основными рынками сбыта за пределами Китая. Тем не менее, Xiaomi преуспела на нескольких рынках в Западной Европе, особенно в Испании. Устройства серии Redmi продолжают лидировать на развивающихся рынках, но устройства Mi Mix / Max / Pro все чаще становятся главными конкурентами с привлекательными ценовыми показателями. Автор: Александр Авдеенко (info@mskit.ru) Рубрики: Мобильная связь, Маркетинг, Оборудование

наверх

Для того, чтобы вставить ссылку на материал к себе на сайт надо:

|

||||||

А знаете ли Вы что?

MSKIT.RU: последние новости Москвы и Центра13.05.2025 СЭД на Балтике: в Калининграде обсудили цифровизацию документооборота 05.05.2025 Каждый третий соискатель в ИТ-сфере – зумер |

||